O valor de venda de imóveis localizados em São Paulo e no Rio de Janeiro registrou queda no terceiro trimestre deste ano, conforme o Relatório de Compra e Venda QuintoAndar. O preço médio do metro quadrado negociado na capital paulista foi de R$ 6.867, queda de cerca de 4% ante os R$ 7.153 registrados do trimestre anterior. Já na capital carioca, o valor foi de R$ 4.839, baixa de cerca de 3,5% em comparação com a cotação de R$ 5.013 no segundo trimestre. Gerente de dados do QuintoAndar, Thiago Reis explica que o mercado imobiliário nos últimos anos foi bastante movimentado por imóveis de médio e alto padrão. “Parte dos recordes de venda observados nos últimos anos foi em decorrência desse segmento, impulsionado com a queda da Selic. Com as taxas em patamares ainda elevados, esse segmento acabou perdendo força, e imóveis com ticket médio mais baixo acabaram influenciando mais no resultado. Isso explica um pouco esse cenário. É preciso ressaltar que o preço em São Paulo, apesar de ter caído neste terceiro trimestre, ainda é mais alto que o registrado no mesmo período do ano passado. A gente percebe, portanto, uma acomodação desses valores nas capitais”, avalia.

O especialista complementa que o crescimento econômico no pós-pandemia e a forte recuperação do mercado de trabalho impulsionaram o mercado imobiliário ao longo de todo o ano passado. Esse “bônus” parece ter chegado ao fim. “É preciso agora acompanhar a queda na taxa de juros para compreender essa dinâmica no futuro. Mas o desconto médio no preço revelado pelo relatório é bem representativo para mostrar como o mercado está aquecido. O percentual de 3,8% em São Paulo é o menor dos últimos três anos. Ele nunca esteve num patamar abaixo de 4%. Isso mostra que ainda há espaço para barganhar, mas que essa margem está cada vez menor (entre o preço anunciado e o efetivamente fechado em contrato), em decorrência de um mercado com uma demanda crescente. No Rio e em BH, esse desconto também caiu no último trimestre, chegando a 4,6% e 4,2%, respectivamente”, esclarece.

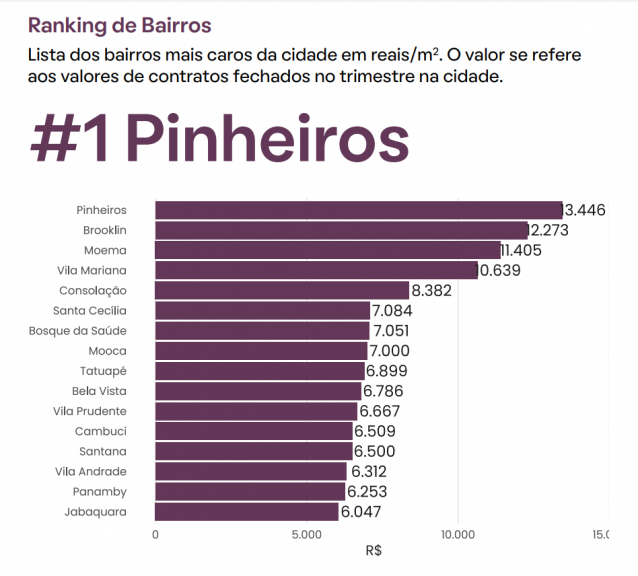

Ranking dos bairros mais caros de São Paulo – Fonte: Relatório de Compra e Venda QuintoAndar

Especialista em direito imobiliário e sócia do Maluf Geraigire Advogados, Viviane Porcel explica que diversos fatores influenciam na queda dos preços dos imóveis, mas o alto número de unidades disponíveis para venda, aliado à alta dos juros e dos insumos da construção civil, influencia diretamente na precificação dos imóveis. “A análise apresentada tem como base a avaliação do valor do metro quadrado nas cidades como um todo. Por São Paulo se tratar de uma grande metrópole, o valor do m² varia muito conforme a região geográfica, destinação do imóvel, tempo de construção, entre outros. Nesse cenário, é preciso lembrar que a análise compara o valor do m² nos anos de 2022 e 2023, sendo que em 2022 tivemos diversos lançamentos de empreendimentos de alto padrão na cidade. Em contrapartida, houve uma queda na venda de imóveis de menor valor, grande parte motivada pela demora na aprovação das novas regras do programa Minha Casa Minha Vida, voltado à moradia popular”, explica.

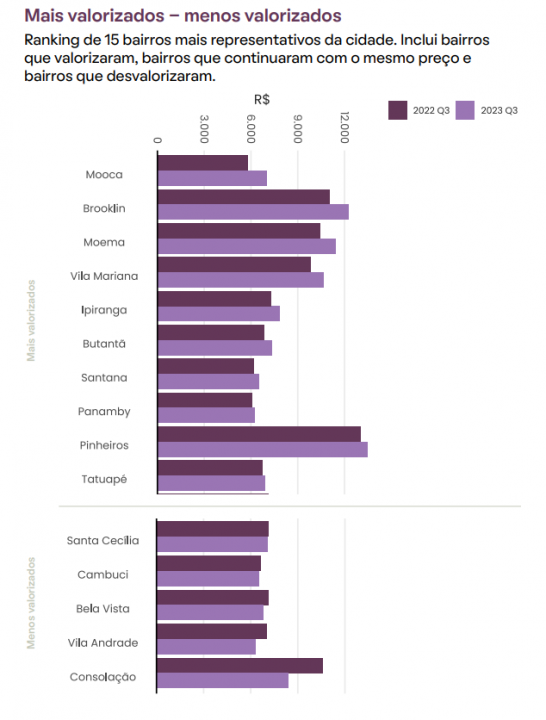

Ranking dos bairros mais e menos valorizados de São Paulo – Fonte: Relatório de Compra e Venda QuintoAndar

Em relação ao Rio de Janeiro, Thiago Reis explica que a tendência de queda no preço na região tem sido verificada desde o final do ano passado. “Houve um repique no segundo trimestre deste ano, mas a cidade como um todo tem lidado com um quadro de acomodação dos valores num patamar próximo ao do início de 2022. É um movimento homogêneo, que não está restrito a apenas uma área da cidade, apesar de no terceiro trimestre ser possível observar uma queda bem mais acentuada no Centro (-28,1%) do que nas regiões Norte e Sul, que tiveram diminuições no valor não tão expressivas, de -0,5% e -1,4%, respectivamente.” Viviane Porcel considera que, além dos fatores econômicos como alta dos juros, o alto número de imóveis disponíveis para venda colabora para a baixa dos preços no Rio de Janeiro.

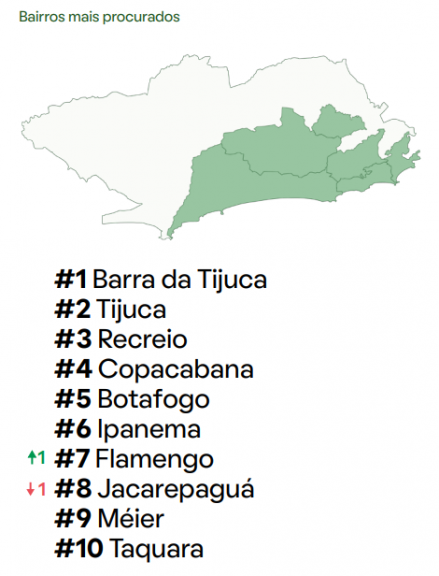

Bairros mais procurados no Rio de Janeiro – Fonte: Relatório de Compra e Venda QuintoAndar

Condições de financiamento e perspectivas para o futuro

O relatório também cita que o ciclo de queda de juros promovido pelo Banco Central deve melhorar gradualmente as condições de financiamento de imóveis e, consequentemente, aumentar as vendas. “A queda do custo de financiamento imobiliário tem como principal benefício atrair mais pessoas para esse mercado. A casa é um dos bens mais onerosos adquiridos por uma família durante a vida. Por isso, esse mercado é tão sensível às condições de financiamento. Com uma sinalização mais duradoura por parte do Banco Central de um movimento contínuo da queda da Selic, os bancos devem começar a repassar a queda das taxas de juros para as suas operações de crédito. Esse movimento para o consumidor não é imediato, mas os impactos devem começar a ser sentidos gradualmente, desenhando um cenário positivo para o setor nos próximos meses”, considera Thiago Reis.

Para 2024, a expectativa é que o movimento de flexibilização da taxa básica de juros faça com que mais pessoas decidam procurar a casa própria nos próximos meses, uma vez que há a perspectiva de um custo menor de financiamento no futuro. “O custo de financiamento impacta diretamente na propensão das famílias em comprar uma casa ou alugar. Um movimento descendente da taxa Selic tem como ponto positivo atrair mais pessoas para esse mercado, em busca do sonho da casa própria ou como forma de investimento. Além disso, a virada do ano costuma ser um período em que as pessoas fazem muitos planos, propiciando tanto a mudança de trabalho como de moradia”, afirma o especialista do Quinto Andar.

Especialista em direito imobiliário, Viviane Porcel observa que, com melhores condições de financiamento, o consumidor que precisa desse crédito para adquirir um imóvel volta a buscar uma oportunidade no mercado. “Muitas pessoas que adiaram a compra em razão da alta dos juros voltarão a estudar a aquisição do imóvel, deixando o mercado mais aquecido. Além do valor propriamente dito, o consumidor tem que ficar atento a todas as condições e cláusulas do contrato, fazendo uma revisão pormenorizada do documento e tirando todas as dúvidas, em especial com relação a taxas e despesas que são “embutidas” nos financiamentos, que podem alterar de forma significativa o valor da parcela. Não menos importante é a avaliação documental do imóvel (que deve estar livre de ônus) e dos vendedores, que não podem estar com patrimônio comprometido por dívidas que possam afetar a validade do negócio”, recomenda.

{kind=link}